研究 | 航天彩虹無人機股份有限公司深度分析報告

2025年05年13日

航空產業網 2025-07-14

2024年,“低空經濟”被賦予國家戰略性新興產業的定位,并由中央經濟工作會議確認為經濟增長的新引擎,隨著國家發改委低空經濟司的掛牌成立,這一賽道的頂層設計與統籌協調機制日臻完善。資本迅速涌入,產業巨頭跨界布局,地方政府的扶持政策密集出臺,如此熱潮之下,市場亦面臨諸多關鍵問題:

萬億藍海的產業規模將如何演進?其背后的增長邏輯與潛在風險何在?

中美歐三足鼎立的全球格局下,各方的核心競爭力與戰略意圖為何?中國產業的“非對稱”優勢體現在何處?

從整機制造到核心部件,再到運營服務,產業鏈的價值重心將如何轉移?頭部企業與“隱形冠軍”的版圖是怎樣構成的?

eVTOL的技術路線之爭,動力電池等核心瓶頸如何突破?

政策紅利如何有效轉化為商業價值?何種應用場景與商業模式能夠率先實現規模化落地?

為系統性回答上述問題,捷一科技依托多年深耕航空領域的專業洞察與數據積淀(?“經度”系統?),正式發布《2025年全球及中國低空經濟全景深度研究報告》,報告通過5萬余字的分析和三十余張獨家數據圖表,旨在為行業提供一份精準、全面的產業戰略地圖。

價值一:構建產業全景認知

本報告致力于構建一個完整、立體的產業認知框架,覆蓋地域、產業與市場參與者三大維度。

地域全景:深度剖析中國、美國、歐洲三大核心市場,系統比較其政策法規、技術路徑與競爭格局,揭示全球競合態勢。當前,全球低空經濟的競爭格局呈現出美國、中國、歐洲三足鼎立的態勢,三方基于各自的核心優勢,展開了一場“非對稱競爭” 。

?美國:其核心優勢在于強大的頂層戰略設計和前沿科技研發能力。美國率先提出并系統化了AAM和UTM概念,并通過NASA等國家級機構主導關鍵技術攻關,力圖掌握未來空中交通管理的技術標準和話語權。此外,美國擁有全球最發達的通用航空產業基礎和“急用先行”的靈活法規模式,這為其在中大型eVTOL的研發和適航方面提供了有力支持。

?歐洲:其優勢在于統一的、頂層設計的法規框架構建。以EASA為主導,歐洲優先建立了覆蓋全區域的、以風險為基礎的無人機和eVTOL監管體系,如SC-VTOL特殊適航條款。歐洲希望通過領先的法規和標準制定,來彌補其在產業鏈完整性上相對于中美的不足,并影響全球產業規則的走向。

?中國:其最顯著的優勢在于全球領先的無人機制造業生態、龐大的國內市場需求、強大的政府動員能力和高效的產業政策執行力。依托于在消費電子、新能源等領域建立的完整產業鏈,中國在消費級和工業級無人機市場占據了絕對主導地位,全球市場份額分別超過70%和50%。這種強大的制造能力和供應鏈優勢,正快速延伸至eVTOL領域,特別是在電池等核心部件上已形成全球競爭力。這種非對稱的競爭格局預示著,短期內,中國將繼續憑借其制造業優勢和巨大的應用市場規模,在產業規模化方面保持領先。而中長期來看,美國和歐洲則可能通過技術標準和法規體系來構建競爭壁壘。中國的應對策略,如快速推進自主適航認證以爭取國際對等互認,將是其在全球競爭中立于不敗之地的關鍵。

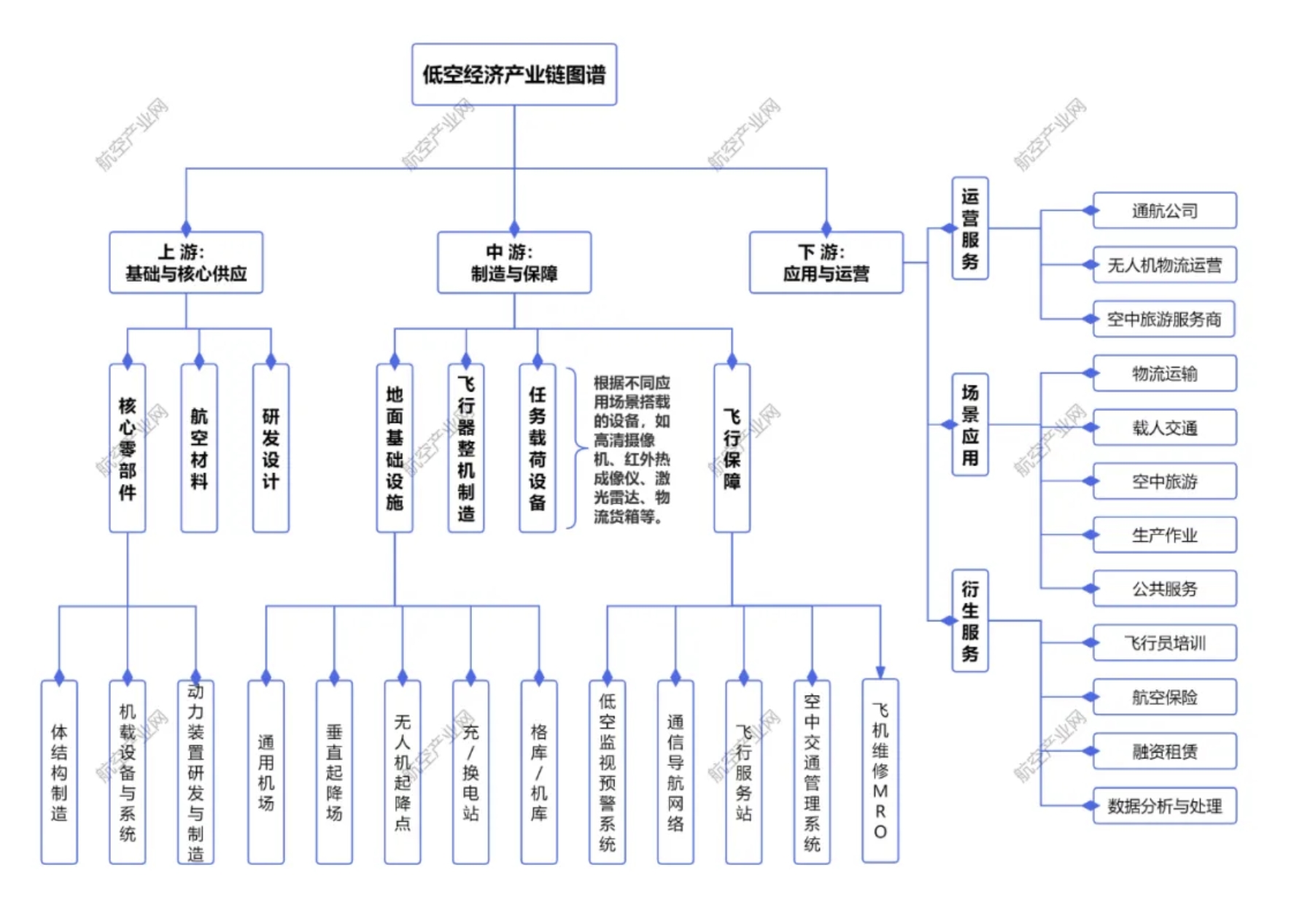

產業全景:貫穿上游(航空材料、研發設計、核心系統/零部件等)、中游(整機制造、基礎設施、飛行保障等)與下游(運營服務、多元化應用場景及衍生服務等)的全產業鏈,通過構建產業鏈圖譜,清晰呈現價值分布與關鍵環節。

低空經濟產業鏈圖譜@航空產業網

主體全景:全面梳理中國及其他國家一百八十余家主流頭部企業,以及四十余家核心參與者,從億航智能、峰飛航空等eVTOL企業,大疆創新、極飛科技等無人機制造商,到空客、JOBY AVIATION等國際巨頭,以及中航工業、中國電科等關鍵供應商,剖析其技術路線、商業模式與最新戰略動向 。報告不僅梳理了主流廠商的領先優勢,也客觀分析了德國先驅企業Volocopter與Lilium因資金鏈問題陷入困境的案例 ,為行業提供了對產業風險的清醒認知。

生態全景:全面梳理影響低空經濟驅動力,發現低空經濟的快速崛起,源于政策、技術和資本三股力量形成的強大合力與正反饋循環。

政策:在當前階段,政策是引爆市場的首要催化劑。2024年,“低空經濟”首次被寫入中國政府工作報告,并被中央經濟工作會議確立為戰略性新興產業,這標志著其發展上升至國家意志層面 。隨后,工業和信息化部等四部門聯合印發的《通用航空裝備創新應用實施方案(2024-2030年)》更是給出了明確的發展路線圖和萬億級市場目標。這些頂層設計的出臺,為產業發展提供了前所未有的確定性,極大地提振了市場信心,并引導社會資源向該領域集聚。

技術:技術是產業發展的內生動力和堅實基礎。以無人機為代表的低空裝備制造業已相當成熟,為低空經濟的規模化應用奠定了基礎 [1]。而eVTOL等新型飛行器在氣動布局、動力系統、飛控技術等方面的突破性進展,則不斷創造出新的供給,使城市空中交通等未來場景從科幻走向現實。

資本:政策的明朗化和技術的確定性,有效降低了投資風險,吸引了大量資本涌入。據統計,2022年中國低空經濟相關領域的投融資規模已突破百億元。進入2024年,資本市場對eVTOL賽道的熱情更是空前高漲,國內多家頭部eVTOL企業相繼宣布完成億元級別甚至數億美元的融資,投資方不乏汽車、能源等領域的產業巨頭和地方政府引導基金。資本的注入,正以前所未有的速度加速著企業的技術研發、適航取證和商業化落地進程。

價值二:基于精準數據的量化分析

本報告所有結論均基于嚴謹的數據分析,整合了全球權威機構與航空產業網的獨家數據,提供精準的量化參考。

市場規模:根據工信部和中國民用航空局發布的數據得知,2023年中國低空經濟的市場規模已達到5059.5億元,同比增速高達33.8%。中國民用航空局的預測到2025年市場規模將達到1.5萬億元,到2035年有望達到3.5萬億元。

融資數據:通過整理“經度”系統收錄的低空經濟產業鏈頭部企業三百八十余條融資記錄,以及全面復盤近年來全球與中國的投融資事件,特別是2024年eVTOL領域的融資熱潮,揭示資本的流向與偏好 。

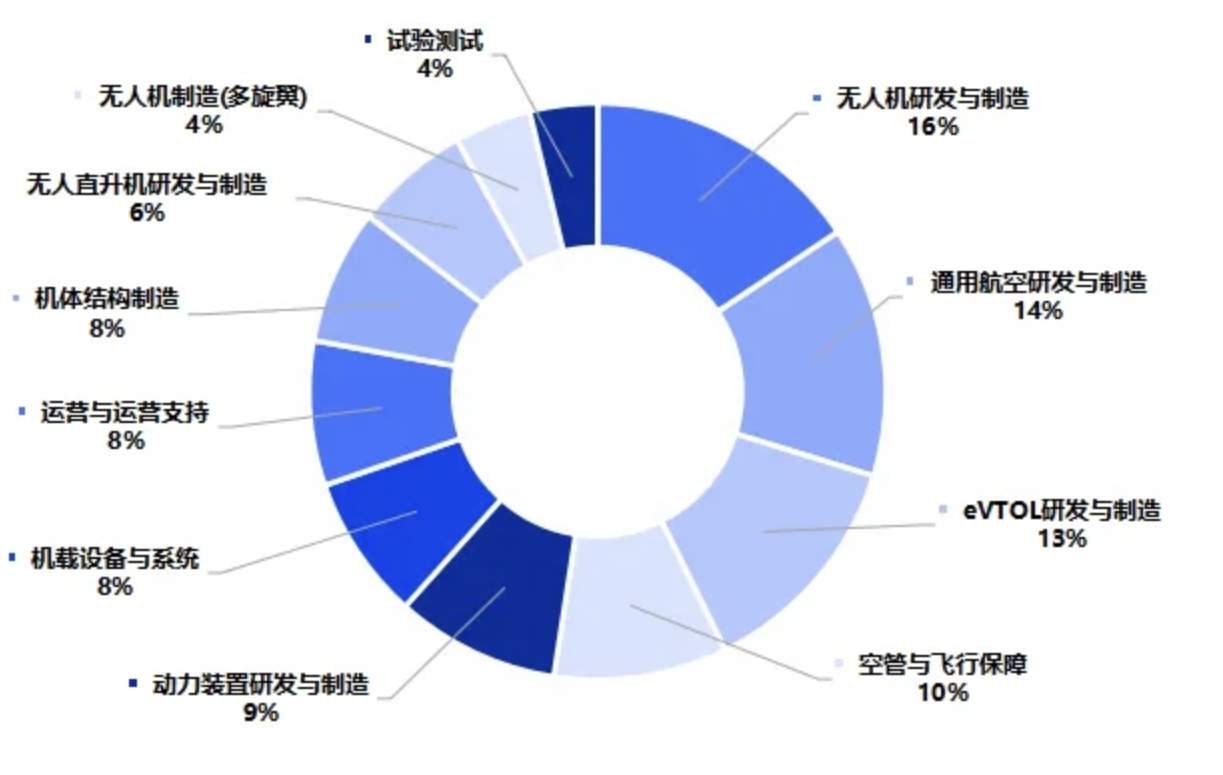

企業數據:中國低空經濟的參與者陣營龐大,覆蓋了從無人機到eVTOL、從民營企業到國家隊的完整生態,捷一科技自有產業鏈數據庫“經度”系統,收錄了低空經濟產業鏈相關產業三百余家企業(有自主產品或服務的企業),其中頭部企業一百八十余家。

頭部企業細分領域圖@航空產業網

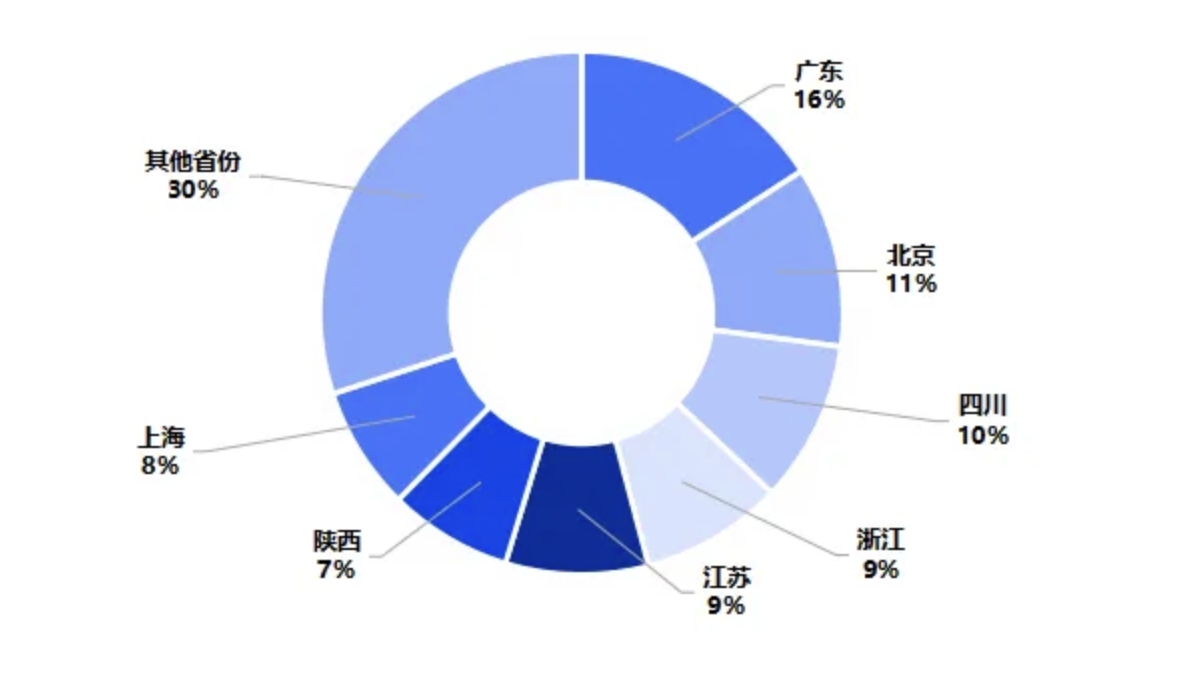

擁有超過10家頭部企業的省份合計占了70%,其中廣東省以擁有低空經濟產業鏈頭部企業數量16%占據第一。

圖3:頭部企業地域分布圖如@航空產業網

價值三:提供前瞻性的戰略與投資指引

本報告旨在超越信息陳述,提供具備前瞻性的決策參考。

風險剖析:客觀分析產業面臨的政策與監管不確定性、核心技術瓶頸、商業模式待探索、基礎設施建設滯后以及人才短缺等核心風險與挑戰。

戰略建議:分別針對政府監管機構與產業參與者,提出涵蓋頂層設計、基礎設施布局、技術攻關、生態構建、場景切入等維度的系統性戰略建議。

投資指南:為投資者提出明確的賽道投資優先級:基礎設施先行(1-3年)、核心零部件為王(3-5年)、運營服務定終局(5年以上) 。并指出應重點關注空管系統、動力電池、高可靠性飛控、頭部eVTOL企業及“軍轉民”、“車轉空”的結構性機會 。

本報告適用對象

投資者與金融機構:用于高價值標的篩選、項目風險與回報評估。

企業決策者(航空/汽車/物流/能源/地產):用于戰略制定、跨界融合路徑探索及合作伙伴遴選。

創業者與高管團隊:用于洞察賽道機會、明確技術路線與商業化策略。

政府部門與產業園區負責人:用于產業政策的科學制定與精準招商引資。科研機構與行業研究者:用于獲取全面、深度、前沿的一手研究資料。

申請演示與采購報告

以上分析是航空產業網打造的“經度”系統(“航空航天市場與供應鏈信息系統”)的一部分,歡迎掃描下方二維碼添加微信客服或點擊閱讀原文注冊,聯系我們進行產品演示

附件:

20250714-2025年全球及中國低空經濟全景深度研究報告 .pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2021年08年18日